抽签算命天塌了!锰基正极材料小霸主,遭遇比亚迪搅局两轮车电池,湘潭电化:扩产锰酸锂前途未卜

抽签算命 来源:市值风云

小舢板(🚸)从池塘驶入大江大河,结局会如(🚕)何?

抽签算命 5月17日,比亚迪(002594.SZ)发布了面向两轮车、三轮车(😹)的磷酸铁锂电池。

“迪王”搓了搓想发财的(📒)小手,携全产业链优势来推动电动两轮车市场的锂电化了。

抽签算命 是福(🍼),是祸?

自然要看对谁说。这种体量的公司打个喷嚏,你不知道的某个领域,全行业都得感冒。

行业小霸主,是喜是忧?

过去(➕),锰最大的用途是作为(🉐)不锈钢的材料,防止生锈或腐蚀(☔),大致95%以上的锰用于钢铁冶金行业。

抽签算命 但因为动力电池行业的迅猛(📭)发展,锰(📲)在锂电池的跨界应用受到关注。

锰酸锂具有资源丰富、材料成本较低、电压平台高、安全性更优、倍率性能及低温性能好等优势,在电动两轮车、3C数码、电动工具、A00级新能源汽车等领域具备较为清晰的应用场景。

抽签算命 其中,锰酸锂电池在数码电子消费产品领域的应用已经趋于成熟,在电动两轮车及低速电动车领域的应用有望带来增量需求。同时锰酸锂材料与三元等其他材料的混用也是降本和改善安全性(😝)的重要技术路线之一。

所以简单来说,电动两轮车是锰酸锂材料未来能否实现持(♿)续增(🛐)长的核心(👡)。

4月30日,湘潭电化(002125.SZ)公告:向不特定对象发行可转债的申请已获证监会(🌨)同意注册。此次计划募资4.87亿元,主要用于年产3万吨尖(🌟)晶石型锰酸锂电池材料项目。

抽签算命 (来源:向不特定对象发行可转换公司债券募集说明书)

抽签算命 结合已建成的2万吨产能,公(🤖)司测算:若2026年国内锰酸锂市场需求较2024年保持不变,为11.5万吨,且公司5万吨锰酸锂产能全部消化,则对应的市场占有率达(🥏)到43.48%。

抽签算命 这组数据一来表明行业特点:规模小、发展慢,二来有(🦗)“刻舟求剑”的嫌疑——对手呆站着让你打。

抽签算命 那是不是像公司暗示的:(🔛)放眼全行业,一个能打的都没有呢?

抽签算命 根据公司披露,锰基正极材料市场容量相对较小,中小企业生存环境较为艰难而逐渐退出或停产。

抽(🧚)签算命 (📀)鉴于锰酸锂研发(💌)难度大、(💝)工艺技术壁垒高等特点,对锰基正极材料的研发投入主要集中在具有资金及产能规模优势的大中型企业,如(🐋)湘潭电化、博石高科、多氟多(002407.SZ)、中天新能(870309.NQ)、晶石能源(872440.NQ)、智锂科技(873906.NQ)等。

抽签算命 如果咱们图省时省(🍕)事,那这些同行都不需要关注细节,只要看它们的股票代码所代表的新三板市场心里就能有个初步结论,夹杂着博石高科2023年9月因关联交易问题折戟创业板IPO,再排除掉多氟多实际涉锰(㊙)业务规模不大(👞)、表述不多,我们也能看出:其他家似(🚁)乎还真没个能打的。

这样(🗜)看来,好消息是矮子里也能拔个将军出来,再怎么样不也是个将军?而坏消息就是小池塘里养不(🌔)出大鱼,市场空间小自然就容不下几家像样的公司。

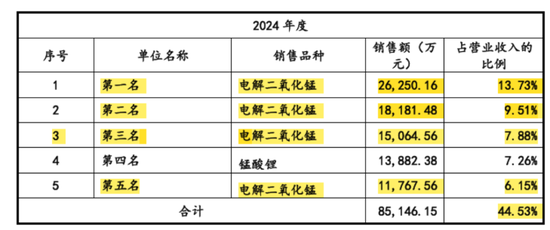

公司2024年营收19亿,业务主要分电解二氧化锰(EMD)(占比67%)和锰酸锂(占比25%)。从毛利率来说,电解(🥦)二氧化锰(⏲)毫无疑问是重中之重,达37%,锰酸锂连1%都不到,此前的两年依次为15%、-6.3%。

那么电解二氧化锰主要是什么用途?一次电池的正极材料,也就是不可(🐩)充电电池,比如家里常用的南孚、双鹿之类的5号、7号电池。公司表示,2024年,一次电池市场发展态势良好,我国一次电池出口量为331.65亿支,同比增长(💚)14.75%。

2024年,我国仍然是全球电解二氧化锰的主要供应来源,根据国际锰协统计,我国EMD占全(⏬)球供应量的69%,受下游需求带动,碱锰型EMD需求上升,碳锌型(💄)EMD需求下降,整体需求量增长约3%。

(来源:向不特定对(🍽)象发行可转换(🏎)公司债券募集说明书)

而公司被称作是“中国电解二(🅾)氧化锰(😒)的摇篮(🌱)”,无汞碱锰型电解二氧化锰是“国家制造业单项冠军产品”,在碱锰(🙎)型EMD替代碳锌型EMD的过程中享有红利。

抽签算命 公司电解二氧化锰2019年营收7.9亿,2024年12.8亿,复合年均增速为10%。但是,电解二氧化锰也是近年来公司面向前五大客户最主要的销售品种(🍟),2024年占了四席,销售规模合计占营收的37.3%,足可(🛷)见下游行业(🕚)成熟度较高,公(🥡)司站位也不错。

抽签算命 (来源:向不特定对象发行可转换公司债券募集说明书)

抽签算命 而锰酸锂材料行业就没那么香了,虽然前面说了对手都还很弱,公司有望成为“矮子里的将军”,但公司还是披露了行业内其他各家的扩产计划,包括博石高科、贵州百思特、晶石能源等,且当前公司产能并不突出,彼此身位差距并不大。

抽签算命 (来源:向不特定对象发行可转换公司(🍶)债券的第三轮审核问询函的回复)

所以,概括来说,公(🦓)司一次电池材料业务在国内算“独孤求败”,市场(😞)竞争格局清晰,在产业链上(🌯)具备较强的市场统治力(🌊),但最(🍊)近几年增速一般。公司当前寄希望于二次电池(蓄电池)材料业务,也就是本文开篇提到的融资计划涉及(🌎)到的(🍉)产(😆)能建设,力求能打造个第二增长曲线。

抽签算命 而新业务的最(📠)典型特征就是两个(🐂)字:涉锂。

抽签算命 移师客场,游戏规(🅱)则变了

显然,这就不再是公(🍸)司的“主场”,不再具备类似单项冠军级别的统治力,业务的利润率很差就是明证,而且最典型的特征就是和上游碳酸锂价格走势紧密挂钩,成本影响占比过半,成为左右全行业业绩涨跌起伏的关键因素:

抽签算命2022年(🏴),公司(📯)锰酸锂业务的毛利率为15.20%,若扣除让利推广的新型号产品则为19.18%,高于中天新能和博石高科的毛利率;

2023年,原材料碳酸锂价格大幅波动下行,锰酸锂行业的毛利率均大幅下降;

2024年(🌇),碳酸(🍶)锂价格低位运行并呈下跌趋势,除中天新能外,可比公司锰酸锂业务的毛利率均为负数。中天新能为降低经营风险,在2024年上半年有计(🛢)划的收缩销售规模,毛利率恢复较快。

抽签算命 (来源:(🎿)向不特定对象发行可转换公司债券募集说明书)

这样的行业特性就带来了一个有趣的市场动态:当上游以碳酸锂(📏)衡量的锂价(🥑)高企时,锰酸锂在电动两轮车上对铅酸电池的替代态势就会大打折扣,不过一般这个时候公司产(👵)品的毛利率还过得去。而反过来,要是锂价下跌,那锰酸锂代替铅酸电池的态势就会延续,但同时公司相关业务就很难赚到钱。

抽签算命 也就是说,在没有市场良好竞争格局的前提下,翻来覆去(🌤)就是找不到一种舒服的姿势。

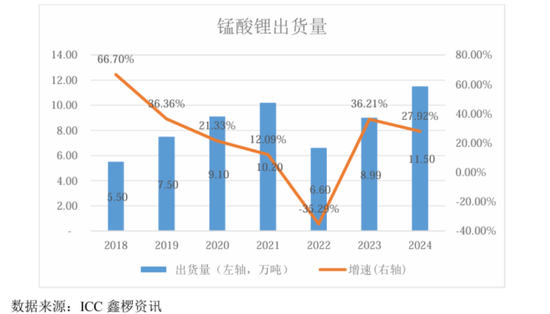

据ICC鑫椤资(🏷)讯数据:

抽签算命2018-2021年中国锰酸锂出货(👮)量逐年上升,年均(🤵)复合增长率达到22.86%,2021年出货量达10.2万吨(🐿);

2022年由于上(🕡)游碳酸锂价格大幅上升,锰酸锂出货量为6.6万吨,同比下降35.29%;

抽签算命2023年碳酸锂价格下跌,锰酸锂(😕)材料及电芯价格随之下跌,刺激了终端需求的提高,因此国内锰酸锂出货量回升至8.99万吨,同比增长36.21%;

2024年碳酸锂价格处于低位,在7-12万元/吨波动,因此锰酸锂正极材料性价比凸显,叠加下游需求放量,锰酸锂出货量增加。2024年国内锰酸锂出货量11.5万吨,同比增(🍺)长27.92%。

这都凸显了一个问题,在“锂”的游戏规则下,公司的优势还剩下多少?

抽签算命 消灭你,与你何干?

抽签算命 而当前又出现了另外一个变量:磷酸铁锂的降维打击。

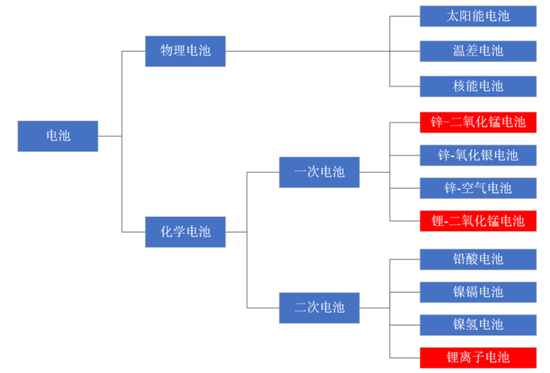

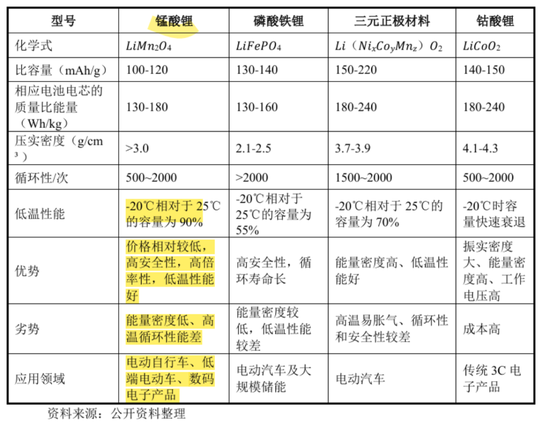

抽签算命 (🙉)按照正极材料划分,锂离子电池可以划分为三元锂电池、磷酸铁锂电池、锰(🐅)酸锂(🏪)电池、钴酸锂电池等。

抽签算命 (来源:向(🌓)不特定对象发行可转换公(♋)司债券(🤓)募集说明书)

与磷酸铁锂相比,锰酸锂的优势在于低温性能好,缺点首先是高温性能差,热(🏬)稳定性不如磷酸铁锂(也就是热失控爆炸)(⛴),另外循环性能差、衰减快。

抽签算命 所以,好巧不巧,锰酸锂的多数优势在磷酸铁锂面前都变得平平无奇,甚至成了缺点。

抽签算命 而锰酸锂成本较低的优势则极有可能被磷酸铁锂的长循环(🥎)寿命(拉低单次使用成本)和健全的产业链优势带来的规模效应所抵消。

抽签算命 (👴) 做一对比:

2024年磷酸铁锂正极材料价格低于4万元(吨价,下同),部分低端产品甚至下探至3万(🏗)元,加工费和价格均触底。

抽签算命 风云君查了(🐱)一下,2025年(🅿)4月25日,动力型(🏴)磷酸铁锂价格在3.25万~3.4万元,储能型磷酸铁锂价格在3.19万~3.3万元。

抽签算命 那公司计划中的募投项目是什么情况呢?一开始很乐(🕖)观,锰酸锂电池材料销售单价5.5万元,后来过了一年到2024年12月,更改为3.3万元,毛利率预测也从15%降至不到8%。

(来源(😗):向不特定对象发行可转换公司债券的第三轮审核问询函的回复)

但即(🤣)便放低姿态、重新预测,当前动力型磷(🚸)酸铁锂价格已(⚾)经和原本宣称具有成本(🏰)优势的锰酸锂完全拉平了。那后者还怎么混?在电动两轮车市场,哪怕是锂电池替代铅酸电池的大趋势不变,锰酸锂还能有几分相关性?

如果你是消费者,同等价位买锂电池电动两轮车,选锰酸锂,还是车规级磷酸铁锂?

抽签算(📼)命 另外,风云君在查(🚴)阅资料时也(🕒)注意到,锰酸锂相关应用总是和“中低端”逃不开干(🏹)系,恐怕后续要单独开辟赛道的路已经堵死,只能走三元或磷酸铁锂(💞)掺杂混合路线。

(来源:向不特定对象发行可转换(🦔)公司债券募集说明书)

抽签算命 公司则表示乐观:锰酸锂在未来的固态、半固体(🤧)电池中还有广阔天地,大有可(📟)为。

(来源:向不特定对象发行可转换公司债券的第三轮审核问询函的回复)

说到底,究竟会是替代关系,还是协同关系?

下游增速持续放缓,市场预测分歧巨大

抽签算命 作为我国居民重要的日常出行(👚)工具,电动两轮车市场保有量已达4亿辆,也就是以全国家庭户数计算,每5户家庭就拥有4辆左右电动车。

抽签算命 行业产能相对过剩,厂家日子都不好过,风(📆)云君印象最深的是《经济参考报》去年的一篇报道,某头部电动两轮车企业负责人表示,电动自行车(注(🤷):(🥍)约占电动两轮车的9成)利润微薄,“一辆车就挣一包烟钱”。二线品牌在成本线上下徘徊,低端品牌正加速出清退出市场。

抽签算命 (来源:向不特定对象发行可转换公司债券(🕎)募集说明书)

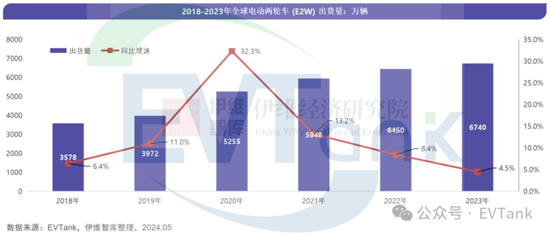

抽签算命 研究机(👁)构EVTank联合伊维经济研究院,共(🔼)同发布了《中国电动两轮车(E2W)行业发展白皮书(2024年)》。白皮(✉)书(✅)统计数据显示,2023年全球电动两轮车(E2W)总体出(😎)货量达到6740万辆,同比增长4.5%,总体增长幅度已经连续三年出现下滑,但好在还是增长的。

抽签算命 (来源:EVTank,伊维经济研究院)

抽签算命 但国内就不一样了,作为全球最大单一市场,2023年中国电动两轮车(E2W)销量5520万辆,占全球销量的81.9%。欧洲排第二,占比仅9.2%。到了2024年,国内电动两轮车销量4950万台,同比下滑11.6%,较2022年超6000万辆的峰值继续下滑。

抽签算命 所以担子落在海外增速上。据海关统(🛄)计,2024年,我国电动两轮车出口额同比增长27.6%至58.16亿美元,超越2022年53.1亿美元的峰值再创历史新高;同期出口量2211.8万辆,同比增长47%。也就是当前出口市场是量增而价跌的局面。

国际市场盘子小但要抢,国内市场缩量博弈,可以想象,全市场战况都很激烈,这与前面提到的身处当(🈲)中的(😯)厂家的体感相互对应。

抽签算命 有趣的是,虽然电动两轮车已经是这副光景,但是不(🐌)妨碍一些咨询机构仍旧为以其为核心需求的锰酸锂市场给出乐(👱)观预期。

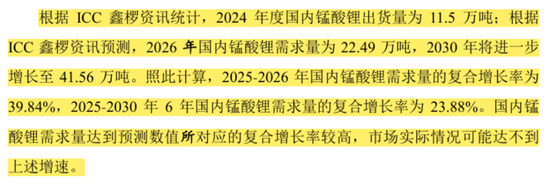

根据ICC鑫椤资讯统计,2024年度国内锰酸锂出货量为11.5万(🌊)吨(💇),预计2025年需(🚅)求量17.95万吨,2026年需求量22.49万吨,2030年将进一步增长至41.56万吨。

抽(🗽)签算命 也就是最(🥁)近两年内(2024-2026年)锰酸锂出货量几乎翻倍,每年增速接近40%,随后每年增速24%。

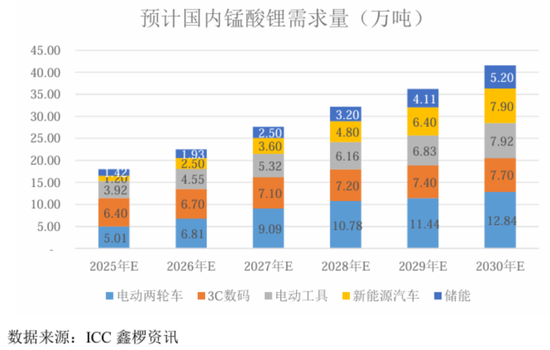

细分来看,显然背后的主要驱动场景就是电动两轮车和新能源汽车。

抽签算(🗼)命 过于乐观主要体现在预测的核心基础假设:锂(🔗)电池,而且是锰酸锂电池几乎独占,在两轮车渗透率的持续、稳步提高。ICC鑫椤资讯预测,锂电(📐)池在电动两轮车领域的渗透率2025年将达到32%,2030年将达到70%。

虽然预测很难,测不准是常态,测得准是变态,但现实打脸来得太快。

ICC鑫椤资讯预测的2023年渗透率能达到15%,而根据天风证券测算,2023年锂电在新增电动轻型车中的渗透率不足10%。

抽签算命 但(🔮)上述数据已经算是比较良心了,至少在锂价高企的2021-22年,锂电在电动两轮车的渗透率是回调的,反观艾瑞咨询就完全称得上离谱:2024年捣鼓的一组我国锂电池电动两轮车销售占比(渗透率)数据,完全和实际不搭噶。

连已经发生过的事实都(🏁)认识不清,就更别提预测了。这里也给投(🏢)资者一个重要警示:对单一信源的预测,看看就好,尽量多方交叉求证。

(来源:艾瑞咨询《2024年中国电动两轮车行业研究》)

而反观铅酸电池,仍旧是两轮车蓄电池主力,安全、便宜(🌏),而且回收产业链完善到了能带动高残值继而支撑以旧换新的商业模式。所以喊打喊杀这么多年,还是站在C位。

抽签算命 伸手要钱勤快,股东回报巨额欠账

抽签算命 近年来,公司营收经(📝)历(🚼)了2021年的快速增长后大致维持在一个平台(🥩)期,这种增速特征和下游(🈷)电动两轮车市场的变化规律基本吻合。

(来源:市值风云App)

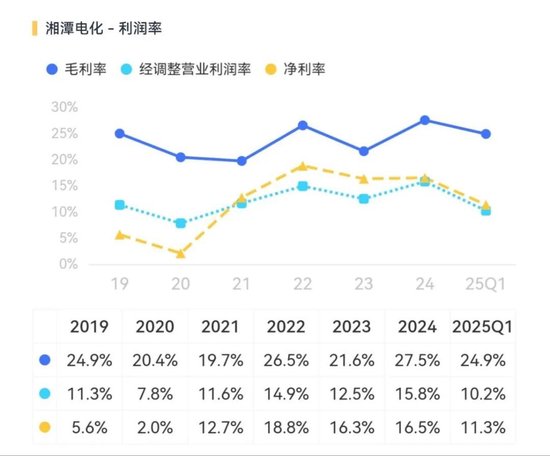

而公司的利润率近年来出现异常,也就是净利率甚至高于经调整营业利润率,显示出公司利润深受非经营性活动(😩)的影响。

(来源:市值风云App)

抽签算命 具体是什么呢?(🥧)其实就是投资收益,更具体来说是权益法核算下的长期股权投资收益。这一科目的影响是从2021年开始变得显著的,使得利润率曲线持续异常。

那么长期股权投资收益每年对公司税前利润的影响有多大呢?2021-24年依次分别为9558万、2.5亿、1亿、3769万,对应各年税前利润的33%、58%、26%以及11%。

抽签算命 (🈁)而具体的长期投资就一个:湖南裕能。公司既是湖南裕能的兄弟单位,同属地方国资(😰)湘潭电化集团有限公司旗下,也是直接持(📥)有湖南裕能6.35%股份的(🏵)重要股东。

另外,公司还去搞污水处理业务,总体而言有失专注,或许也说明主业艰难。

抽签算命 最后,根据市值风云统计,公司自2007年首发上市,随(🎉)后隔三差五伸手要钱,已经先后经历4轮定增,累计募资金额高达17.2亿。但公司在这18年间回馈(💅)给全体股东的分红,才不过3.5亿,股东回报严重不足。

相关链接:

- 西藏亚东出入境边防检查站开展“国际档案日”主题宣讲

- “蝴蝶”加强为强热带风暴 海南多地发布暴雨红色预警

- 三星 Galaxy S25 Edge 手机通过弯折测试,超薄设计不牺牲耐用性

- 微软 Win11 25H2 前瞻:九 / 十月发布,24 个月支持周期,个性化开始菜单、AI 升级设置

- 【“中国游记”第一季㊲】老外打麻将有多疯狂?一上手根本就停不下来!

- 福州:“大唐金乡县主展”让民众领略大唐风华

- iPhone Pro 终支持国补:16 Pro 京东立减两千五 6.9 折 12 期免息、Pro Max 换新 7799 元破新低

- 云南迪庆:巡护员见证滇金丝猴“猴丁兴旺”

- 问界 M8 单日交付最高破 1000 台,5 月总量即将超过 10000 台

- realme 真我 GT7 阿斯顿马丁 F1 限量版手机上架:天玑 9400+、24GB+1TB 规格,6 月 12 日开售

相关新闻

- 抽签算命高速赋能产业升级:一条“杨梅路”的致富密码详细阅读

中新网丽水6月15日电(奚金燕 楼建华)从昔日堵在国道烂在筐,到如今夕发朝至全国、远销海外;从果农愁眉不展,到专业户年入突破30万元……在浙江丽水...

2025-06-1525

- 抽签算命为什么汽车行业要反内卷?贾可:既要配置高又要价格低,上帝都做不了详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。 轩辕同学校长、世界新汽车技术...

2025-06-1526

- 抽签算命武汉加快数据基础制度建设 促公共数据资源开发利用详细阅读

中新网武汉6月13日电 (卢琪 袁芳)武汉市近日印发《武汉市公共数据资源管理实施细则(试行)》(以下简称《实施细则》)、《武汉市公共数据授权运营实...

2025-06-1529

- 抽签算命《个体工商户登记管理规定》将于7月15日起施行 一图读懂详细阅读

中新网6月14日电 据“市说新语”微信公众号消息,6月3日,为规范个体工商户登记管理,保护个体工商户合法权益,促进个体工商户高质量发展,市场监管总...

2025-06-1535

- 抽签算命蜂巢汽车武红超预测:未来五年中国新能源车渗透率将突破70%详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。蜂巢汽车副总裁武红超出席并演讲。...

2025-06-1543

- 抽签算命华熙生物:“重组胶原蛋白”正在取代“透明质酸”传言,缺乏真实数据支持详细阅读

6月14日,华熙生物今日晚间发文《关于透明质酸和重组胶原蛋白的传言与真相》,再度回应近期风波。 5月17日,华熙生物发布了“概念总在重演,科技...

2025-06-1550

- 抽签算命海南解除台风三级预警 终止防汛防风Ⅲ级应急响应详细阅读

中新网海口6月14日电 (记者 王子谦)随着今年第1号台风“蝴蝶”对海南影响趋于减弱,海南省气象局于14日17时解除台风三级预警,海南省防灾减灾救...

2025-06-1552

- 抽签算命驻华使节走进辽宁盘锦 聚焦石化及精细化工产业国际合作详细阅读

中新网盘锦6月13日电(张钰雪 李晛)6月9日至6月13日,外交部组织来自圭亚那等13个国家的18位驻华使节、外交官和代表赴辽宁,举办以“辽宁石化...

2025-06-1566